💠 سامان تحلیل 💠

مشخصات معامله

قیمت در زمان انتشار:

۷,۳۰۰

توضیحات

📊 گزارش تحلیلی عملکرد ۶ ماهه #شاروم (حسابرسی شده - منتهی به ۱۴۰۴/۰۶/۳۱)

پتروشیمی ارومیه؛ رشد سود خالص زیر سایه سنگین بهای تمامشده و کاهش مارجین تولید

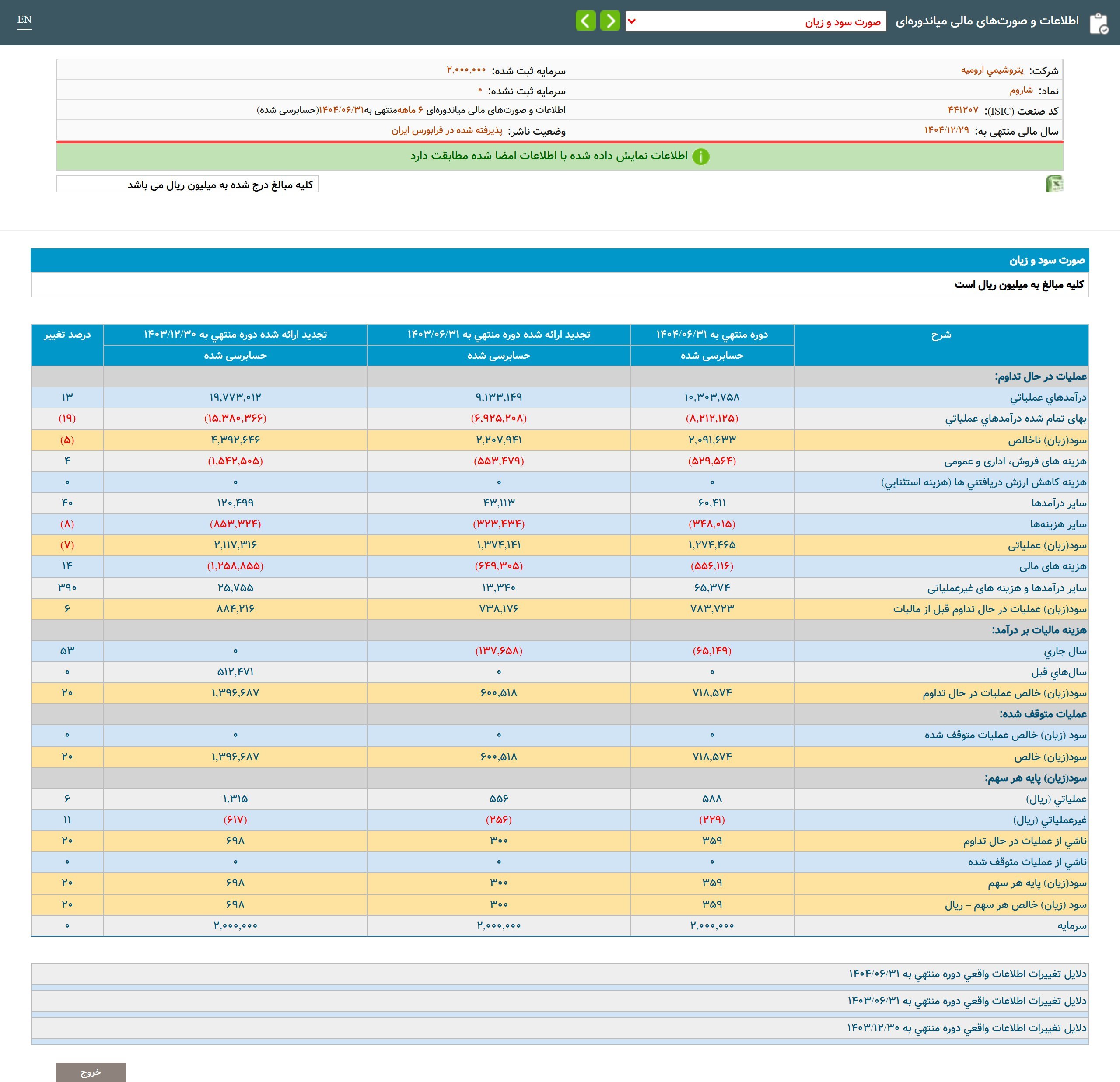

شرکت پتروشیمی ارومیه با نماد #شاروم، صورتهای مالی حسابرسی شده نیمه نخست سال ۱۴۰۴ را منتشر کرد. این گزارش حاوی نکات متناقضی از «ضعف در عملیات اصلی» و «موفقیت در کنترل هزینههای فرعی» است که منجر به رشد اسمی سود خالص شده است.

در بخش درآمدهای عملیاتی، شرکت موفق به ثبت رقم ۱۰,۳۰۳ میلیارد ریال شده که رشدی ۱۳ درصدی نسبت به دوره مشابه سال قبل نشان میدهد. اما پاشنه آشیل گزارش در رشد نامتوازن بهای تمامشده نهفته است؛ جایی که هزینههای تولید با شتاب ۱۹ درصدی (بیشتر از رشد درآمد) افزایش یافتهاند. این عدم تناسب، منجر به فشرده شدن فنر سودآوری شده و سود ناخالص شرکت را با کاهشی ۵ درصدی، به ۲,۰۹۱ میلیارد ریال تقلیل داده است. نتیجه مستقیم این اتفاق، افت حاشیه سود ناخالص از ۲۴ درصد به ۲۰ درصد است که زنگ خطری برای کارایی عملیاتی محسوب میشود.

اما آنچه مانع از ریزش سود نهایی شرکت شده، مدیریت موفق در بخش هزینههای پاییندستی صورت سود و زیان است.

۱. کنترل هزینههای فروش و اداری: این سرفصل با کاهشی حدود ۴ درصدی همراه بوده که نکته مثبتی است.

۲. کاهش هزینههای مالی: شرکت موفق شده هزینههای مالی خود را ۱۴ درصد کاهش دهد (از ۶۴۹ به ۵۵۶ میلیارد ریال)، که نشاندهنده تسویه بخشی از تسهیلات یا مدیریت بهتر نقدینگی است.

۳. جهش درآمد غیرعملیاتی: رشد ۳۹۰ درصدی سایر درآمدها و رسیدن آن به ۶۵ میلیارد ریال، کمک شایانی به جبران ضعف عملیاتی کرده است.

در نهایت، برآیند این عوامل باعث شده تا سود خالص شرکت با رشدی ۲۰ درصدی به ۷۱۸ میلیارد ریال و سود هر سهم به ۳۵۹ ریال برسد. اگرچه رشد ۲۰ درصدی سود خالص در نگاه اول جذاب است، اما با توجه به کاهش ۷ درصدی سود عملیاتی و تکیه بر کاهش هزینههای مالی و درآمدهای متفرقه، میتوان گفت کیفیت سود نسبت به دوره قبل کاهش یافته است.

🔖 نتیجهگیری:

عملکرد #شاروم را میتوان «دفاعی» توصیف کرد. شرکت در خط مقدم تولید (سود ناخالص) عقبنشینی کرده، اما با سنگربندی در بخش هزینههای مالی و اداری، توانسته است سود خالص را رشد دهد. تگ «عملکرد ضعیف» برای بخش عملیاتی کاملاً صادق است، هرچند خروجی نهایی (Net Profit) مثبت میباشد. ثبات حاشیه سود خالص روی عدد ۷٪ نشان میدهد شرکت فعلاً توانسته تنها وضعیت موجود را حفظ کند، اما برای رشد واقعی نیاز به بهب اسپرد فروش محصولات دارد.

╭━━═━⊰✦🪐✦⊱━═━━╮

🚀 @samantahlil👈 عضویت

╰━━═━⊰❖🫥❖⊱━═━━╯

💠در مسیر تحلیل،آگاهی و تحول ... 💠

پتروشیمی ارومیه؛ رشد سود خالص زیر سایه سنگین بهای تمامشده و کاهش مارجین تولید

شرکت پتروشیمی ارومیه با نماد #شاروم، صورتهای مالی حسابرسی شده نیمه نخست سال ۱۴۰۴ را منتشر کرد. این گزارش حاوی نکات متناقضی از «ضعف در عملیات اصلی» و «موفقیت در کنترل هزینههای فرعی» است که منجر به رشد اسمی سود خالص شده است.

در بخش درآمدهای عملیاتی، شرکت موفق به ثبت رقم ۱۰,۳۰۳ میلیارد ریال شده که رشدی ۱۳ درصدی نسبت به دوره مشابه سال قبل نشان میدهد. اما پاشنه آشیل گزارش در رشد نامتوازن بهای تمامشده نهفته است؛ جایی که هزینههای تولید با شتاب ۱۹ درصدی (بیشتر از رشد درآمد) افزایش یافتهاند. این عدم تناسب، منجر به فشرده شدن فنر سودآوری شده و سود ناخالص شرکت را با کاهشی ۵ درصدی، به ۲,۰۹۱ میلیارد ریال تقلیل داده است. نتیجه مستقیم این اتفاق، افت حاشیه سود ناخالص از ۲۴ درصد به ۲۰ درصد است که زنگ خطری برای کارایی عملیاتی محسوب میشود.

اما آنچه مانع از ریزش سود نهایی شرکت شده، مدیریت موفق در بخش هزینههای پاییندستی صورت سود و زیان است.

۱. کنترل هزینههای فروش و اداری: این سرفصل با کاهشی حدود ۴ درصدی همراه بوده که نکته مثبتی است.

۲. کاهش هزینههای مالی: شرکت موفق شده هزینههای مالی خود را ۱۴ درصد کاهش دهد (از ۶۴۹ به ۵۵۶ میلیارد ریال)، که نشاندهنده تسویه بخشی از تسهیلات یا مدیریت بهتر نقدینگی است.

۳. جهش درآمد غیرعملیاتی: رشد ۳۹۰ درصدی سایر درآمدها و رسیدن آن به ۶۵ میلیارد ریال، کمک شایانی به جبران ضعف عملیاتی کرده است.

در نهایت، برآیند این عوامل باعث شده تا سود خالص شرکت با رشدی ۲۰ درصدی به ۷۱۸ میلیارد ریال و سود هر سهم به ۳۵۹ ریال برسد. اگرچه رشد ۲۰ درصدی سود خالص در نگاه اول جذاب است، اما با توجه به کاهش ۷ درصدی سود عملیاتی و تکیه بر کاهش هزینههای مالی و درآمدهای متفرقه، میتوان گفت کیفیت سود نسبت به دوره قبل کاهش یافته است.

🔖 نتیجهگیری:

عملکرد #شاروم را میتوان «دفاعی» توصیف کرد. شرکت در خط مقدم تولید (سود ناخالص) عقبنشینی کرده، اما با سنگربندی در بخش هزینههای مالی و اداری، توانسته است سود خالص را رشد دهد. تگ «عملکرد ضعیف» برای بخش عملیاتی کاملاً صادق است، هرچند خروجی نهایی (Net Profit) مثبت میباشد. ثبات حاشیه سود خالص روی عدد ۷٪ نشان میدهد شرکت فعلاً توانسته تنها وضعیت موجود را حفظ کند، اما برای رشد واقعی نیاز به بهب اسپرد فروش محصولات دارد.

╭━━═━⊰✦🪐✦⊱━═━━╮

🚀 @samantahlil👈 عضویت

╰━━═━⊰❖🫥❖⊱━═━━╯

💠در مسیر تحلیل،آگاهی و تحول ... 💠

منتخب سردبیر

مشاهده بیشتردستیار هوشمند ارز دیجیتال

ترمینال ترید بایتیکل نرمافزار جامع ترید و سرمایهگذاری در بازار ارز دیجیتال است و امکاناتی مانند دورههای آموزشی ترید و سرمایهگذاری، تریدینگ ویو بدون محدودیت، هوش مصنوعی استراتژی ساز ترید، کلیه دادههای بازارهای مالی شامل دادههای اقتصاد کلان، تحلیل احساسات بازار، تکنیکال و آنچین، اتصال و مدیریت حساب صرافیها و تحلیلهای لحظهای را برای کاربران فراهم میکند.